本文由醫(yī)藥魔方團隊編輯

2019年(nián)以來,基因療法、RNA幹擾療法、雙特異性抗體、抗體偶聯藥物(wù)等創新療法風(fēng)起雲湧,取得一(yī)個個重大突破,或有驚豔臨床數(shù)據,或有大額交易并購,或有裏程碑式監管機構批準。這(zhè)些基于生物(wù)學靶點的創新療法,推動了(le)臨床治療手段的進步,改善了(le)患者的生活質量。

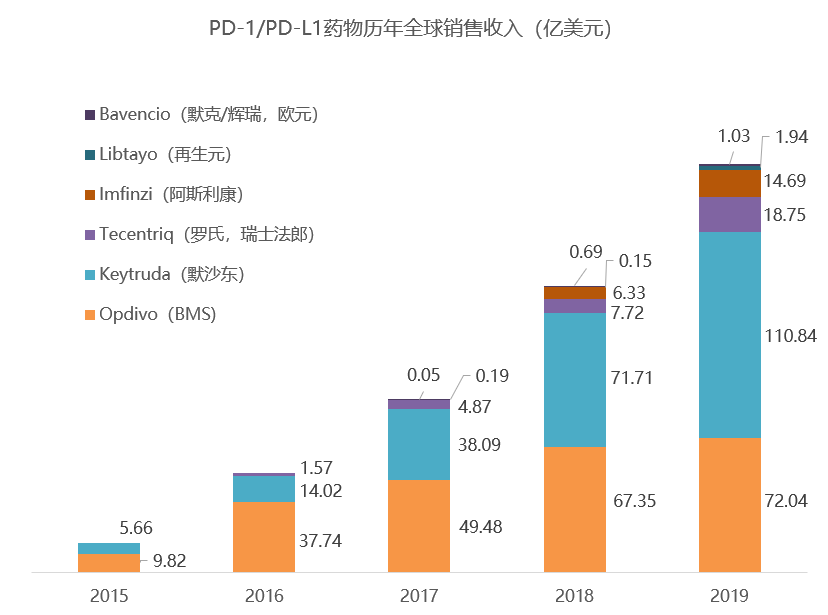

1.PD-L1和(hé)PD-1:PD-L1和(hé)PD-1是配體和(hé)受體的關系,二者識别結合後會給腫瘤細胞提供一(yī)條逃脫免疫系統殺傷的“生路”。具體來說,PD-L1主要(yào)表達在腫瘤細胞表面,PD-1主要(yào)表達在T細胞表面,當PD-L1與PD-1結合後,則讓T細胞活性受到抑制而失去原有的殺傷作(zuò)用,腫瘤便得以生長(cháng)。靶向PD-1/PD-L1的腫瘤免疫療法也掀開(kāi)了(le)腫瘤臨床治療的新篇章(zhāng)。

注:君實拓益(特瑞普利單抗)2019年(nián)銷售額7.75億元(約1.1億美元);小野制藥Opdivo在日本市場2018财年(nián)銷售額906億日元(約8.6億美元),2019财年(nián)數(shù)據尚未披露。

從(cóng)具體品種來看(kàn),Keytruda已經成為(wèi)年(nián)銷售額超過100億美元的大藥,領先優勢難以撼動。O藥增長(cháng)停滞,暫居市場第2位。T藥、I藥是PD-1/PD-L1賽道(dào)的第2集團軍,追趕O藥的增長(cháng)勢頭強勁。國(guó)産PD-1的銷售業績還未完全公開(kāi),僅從(cóng)君實7.75億元的表現來看(kàn),中國(guó)市場的容納空間(jiān)非常可(kě)觀。

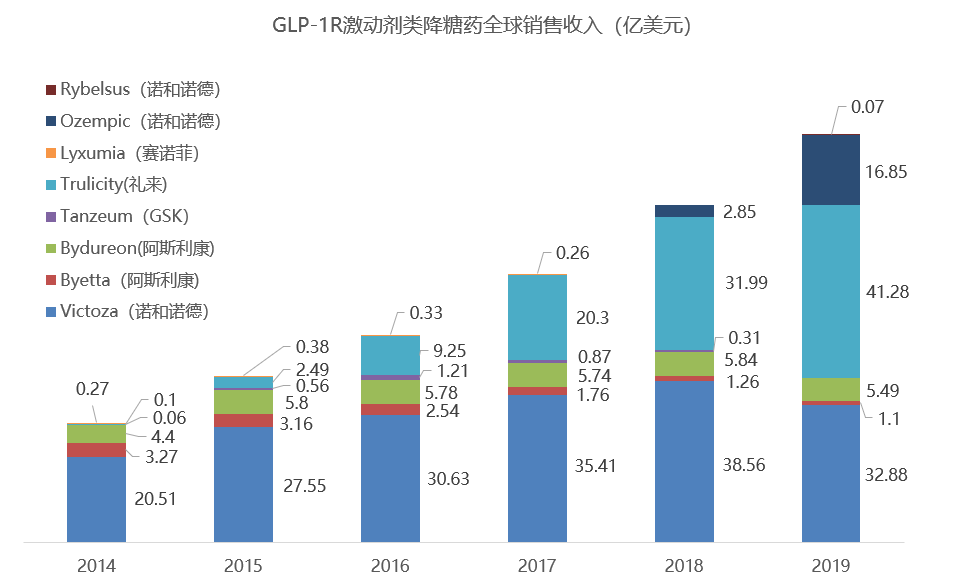

2.GLP-1R:胰高血糖素樣肽1(GLP-1)是人(rén)體胃腸道(dào)黏膜天然分泌的一(yī)種“腸促胰素”,可(kě)以與胰島細胞上(shàng)的受體結合并刺激胰島素分泌,進而産生降低(dī)血糖的作(zuò)用。GLP-1受體激動劑類降糖藥物(wù)的優點在于低(dī)血糖事件的發生率明(míng)顯低(dī)于胰島素,而且可(kě)以減少(shǎo)食物(wù)攝取和(hé)延緩胃排空,有利于控制體重,可(kě)以保護胰島β細胞功能(néng)。

雖然GLP-1R不算是一(yī)個新靶點了(le),但(dàn)是憑借降糖和(hé)減重的雙重效果以及可(kě)以每周給藥1次的便捷性,長(cháng)效GLP-1受體激動劑的開(kāi)發成為(wèi)熱(rè)點,并且從(cóng)市場表現來看(kàn),也是降糖藥市場表現最好(增幅最快(kuài))的一(yī)個細分領域。截至目前,全球共批準了(le)8款GLP-1R激動劑上(shàng)市,其中可(kě)以每周注射1次的長(cháng)效GLP-1R激動劑有4款,分别是阿必魯肽(GSK)、度拉糖肽(禮來)、索馬魯肽(諾和(hé)諾德)、洛塞那(nà)肽(豪森)。

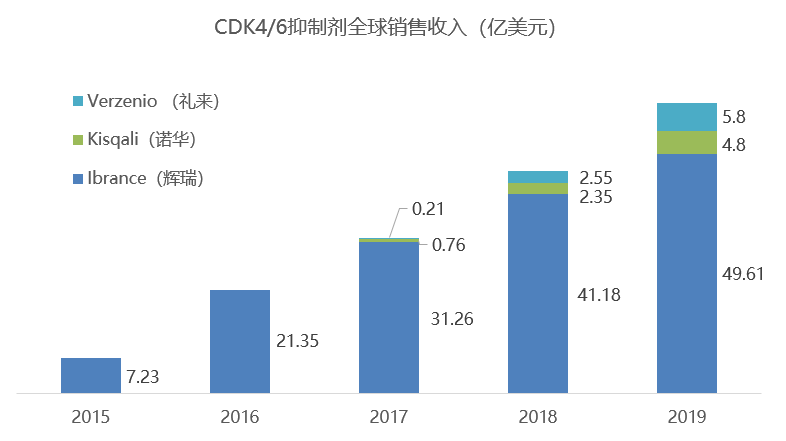

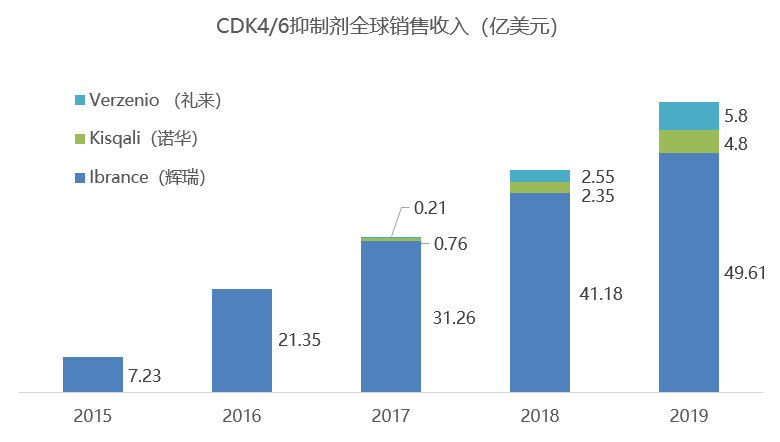

GLP-1R激動劑類降糖藥的整體市場規模接近100億美元。諾和(hé)諾德依靠利拉魯肽和(hé)索馬魯肽占據51%的份額,禮來憑借度拉糖肽(Trulicity)占據42%的份額。兩家公司牢牢統治着GLP-1R藥物(wù)市場,這(zhè)也使得GSK的阿必魯肽生不逢時(shí),賽諾菲黯然決定放棄糖尿病的新藥研發。 阿斯利康同樣是通(tōng)過巨資收購獲得了(le)BTK抑制劑Calquence的商業權利。2019年(nián)11月Calquence的适應症從(cóng)較小人(rén)群的套細胞淋巴瘤擴展到較大人(rén)群的CLL/SLL,而且是一(yī)線療法。Calquence的銷售收入在2019年(nián)有了(le)比較好的擴張勢頭,2020年(nián)業績預計會有更大提升。 當前全球共批準3款CDK4/6抑制劑上(shàng)市,市場規模超過60億美元,其中輝瑞Ibrance獨占82.4%,first in class的市場先發優勢明(míng)顯。禮來Verzenio和(hé)諾華Kisqali在2019年(nián)都(dōu)有很(hěn)明(míng)顯的增長(cháng),目前也不相上(shàng)下(xià)。

4.CDK4/6:CDK4/6 是調節細胞周期的關鍵因子,能(néng)夠觸發細胞周期從(cóng)生長(cháng)期(G1 期)向 DNA 複制期(S 期)轉變,CDK4/6 抑制劑将細胞周期阻滞于G1期,從(cóng)而起到抑制腫瘤細胞增殖的作(zuò)用。

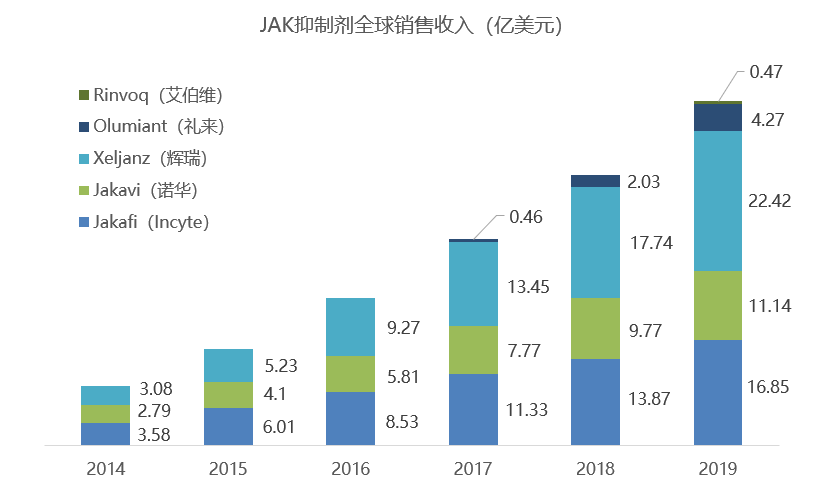

5.JAK:JAK激酶是細胞內(nèi)非受體酪氨酸激酶家族,有JAK-1、JAK-2、JAK-3和(hé)TYK-2四個成員(yuán)。JAK激酶介導細胞內(nèi)大多數(shù)細胞因子的信号傳導,如(rú)白介素(IL)類、幹擾素(IFN)等,而且不同受體可(kě)激活不同亞型的JAK激酶,從(cóng)而表現差異化的生物(wù)學功能(néng)。因此JAK抑制劑的潛在适應症也非常多樣。

注:Incyte負責魯索替尼美國(guó)市場,諾華負責魯索替尼美國(guó)以外(wài)的市場

輝瑞的Xeljan(托法替布)是一(yī)款JAK2/3抑制劑,獲批的适應症集中在自(zì)身免疫疾病領域,包括類風(fēng)濕關節炎、潰瘍性結腸炎和(hé)銀(yín)屑病關節炎,2019年(nián)銷售額為(wèi)22.42億美元。托法替布還有斑塊狀銀(yín)屑病、幼年(nián)特發性關節炎、強直性脊柱炎的适應症正在開(kāi)發。

禮來的Olumiant(巴瑞替尼)是一(yī)款JAK1/2抑制劑,當前獲批的适應症為(wèi)類風(fēng)濕關節炎,2019年(nián)銷售額達到4.27億美元。巴瑞替尼下(xià)一(yī)個主打的适應症是系統性紅(hóng)斑狼瘡、特應性皮炎,這(zhè)兩個疾病領域可(kě)選擇藥物(wù)不多,也都(dōu)存在巨大的市場需求。

JAK藥物(wù)市場在2019年(nián)新增了(le)3個玩(wán)家,包括艾伯維的JAK1抑制劑Rinvoq(upadacitinib),用于治療類風(fēng)濕關節炎;百時(shí)美施貴寶的JAK2/Flt3抑制劑Inrebic (fedratinib),用于治療骨髓纖維化;安斯泰來的JAK1抑制劑Smyraf (peficitinib ),用于治療類風(fēng)濕關節炎。

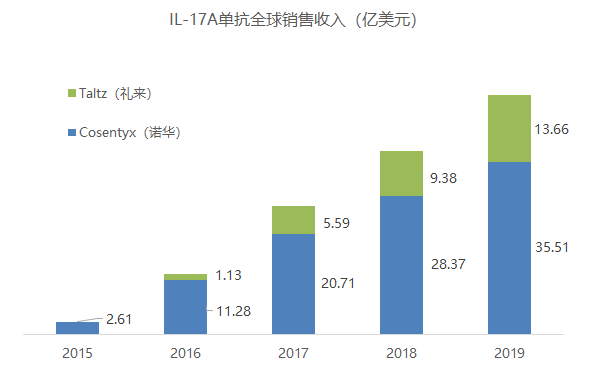

6.IL-17A:IL-17A屬于白介素 -17(Interleukin-17,IL-17)家族的一(yī)種。IL-17 在 1993 年(nián)首次被科研人(rén)員(yuán)發現,随後的研究發現 IL-17在宿主防禦、自(zì)身免疫性疾病發病以及腫瘤中發揮重要(yào)的作(zuò)用,因此 IL-17的研究逐漸成為(wèi)醫(yī)學及免疫學研究的熱(rè)點。IL-17A在促進銀(yín)屑病、銀(yín)屑病關節炎和(hé)強直性脊柱炎(AS)等疾病的自(zì)身免疫反應中的炎症狀态起重要(yào)作(zuò)用。

全球目前有2款針對IL-17A靶點的藥物(wù)上(shàng)市,市場規模達到49.17億美元。諾華Cosentyx(secukinumab)于2015/1/21獲批,是全球首個上(shàng)市的anti-IL-17A單抗,目前主要(yào)獲批用于治療斑塊狀銀(yín)屑病,銀(yín)屑病關節炎、強直性脊柱炎,2019年(nián)銷售額達到35.51億美元,已成是諾華當前年(nián)銷售額最高的産品。禮來Taltz(ixekizumab)于2016/3/22獲批,是全球第2個上(shàng)市的anti-IL-17A單抗藥物(wù) ,當前獲批的适應症Cosentyx相似,2019年(nián)銷售額為(wèi)13.66億美元。

在Cosentyx和(hé)Taltz之後,進展最快(kuài)的IL-17A項目包括bimekizumab(UCB,III期)、remtolumab(AbbVie,II期)、vunakizumab(恒瑞,II期)等。

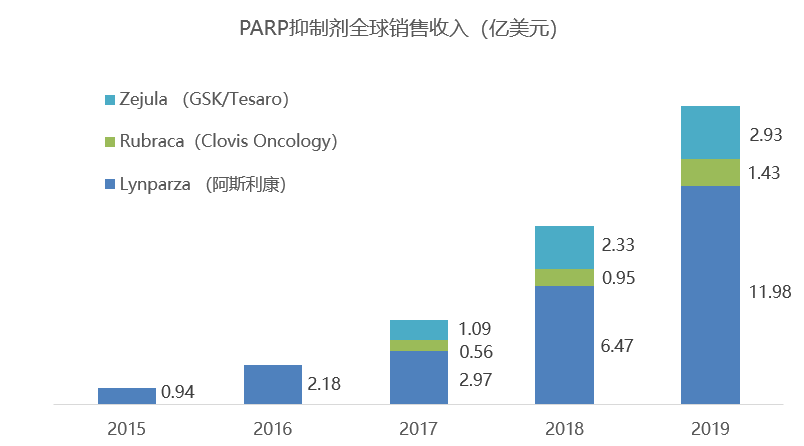

7.PARP:PARP全稱是多聚腺苷二磷酸核糖聚合酶,是細胞內(nèi)一(yī)種重要(yào)的DNA損傷修複蛋白,主要(yào)修複DNA的單鏈損傷,而BRCA則主要(yào)修複DNA的雙鏈損傷。對于存在BRCA1或BRCA2突變的腫瘤,因為(wèi)BRCA蛋白失活,腫瘤細胞內(nèi)的DNA損傷修複将更加依賴于PARP。倘若使用抑制劑讓PARP的活性進一(yī)步受到抑制,那(nà)麽腫瘤細胞分裂時(shí)就會産生大量DNA損傷,最終導緻它們的死亡。

GSK/Tesaro的Zejula(尼拉帕利)是全球第3個上(shàng)市的PARP抑制劑,因為(wèi)其較高生物(wù)利用度和(hé)較長(cháng)半衰期的特點,實現了(le)每日給藥一(yī)次,作(zuò)為(wèi)卵巢癌維持療法相比Lynparza、Rubraca具有給藥依從(cóng)性方面的優勢,因此也表現出了(le)不錯的增長(cháng)勢頭。

8.PCSK9:

注:賽諾菲/Regeneron于2019年(nián)12月宣布調整兩家公司的抗體藥物(wù)研發合作(zuò)條款。自(zì)2020年(nián)起,賽諾菲擁有Praluent在美國(guó)以外(wài)市場的獨家權益,再生元擁有Praluent的美國(guó)市場獨家權益,雙方将各自(zì)開(kāi)發和(hé)推廣。

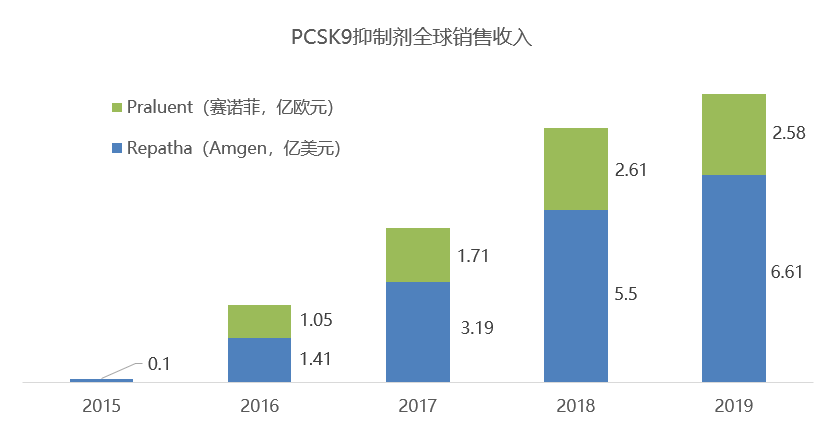

PCSK9藥物(wù)市場暗流湧動,安進Repatha的領先地(dì)位并不穩固,颠覆主要(yào)來自(zì)技術(shù)創新。除了(le)小分子PCSK9藥物(wù)之外(wài),The Medicines Company公司研發的RNA幹擾療法(小幹擾RNA)Inclisiran同樣針對PCSK9靶點,通(tōng)過RNA的幹擾作(zuò)用降低(dī)mRNA水平并抑制PCSK9蛋白的生成,已經在ORION-11研究中證實在降低(dī)LDL-C水平方面的不俗療效。Inclisiran可(kě)以化學合成,相比單抗藥物(wù)的生産成本要(yào)低(dī),更厲害的是一(yī)年(nián)隻需給藥2次,可(kě)以給高血脂患者帶來極大的便利。

Inclisiran已經向FDA提交了(le)上(shàng)市申請(qǐng),并獲得了(le)優先審評資格。國(guó)內(nèi)公司信達開(kāi)發的PCSK9單抗IBI306也已經推進至III期階段。

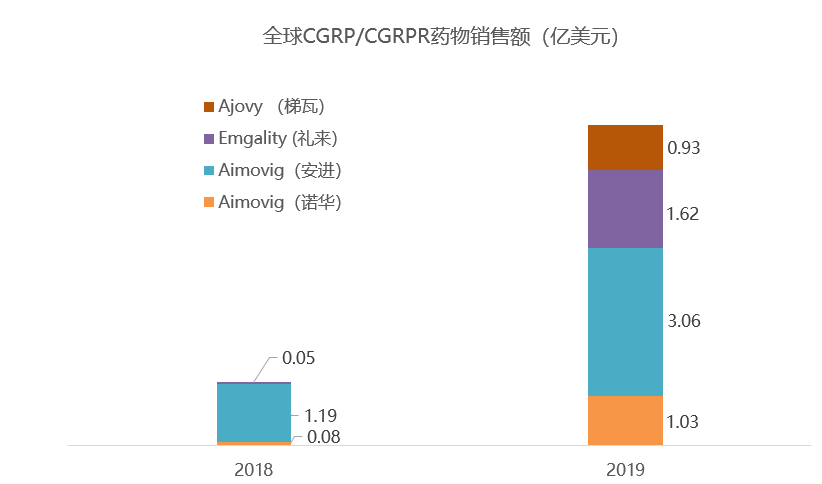

9.CGRP和(hé)CGRPR:降鈣素基因相關肽(CGRP)是由37個氨基酸組成的一(yī)種神經肽,具有較強的擴血管作(zuò)用,是偏頭痛藥物(wù)開(kāi)發的一(yī)個重要(yào)靶點。CGRP活性過高被認為(wèi)是偏頭痛和(hé)叢集性頭痛的元兇,近幾年(nián),靶向CGRP及其受體的抑制劑(包括單抗和(hé)小分子)成為(wèi)了(le)最具價值的偏頭痛藥物(wù)研發方向。 目前,全球共有6款靶向CGRP/CGRPR的藥物(wù)獲批上(shàng)市。從(cóng)藥物(wù)類型和(hé)給藥途徑上(shàng)區(qū)分,安進/諾華Aimovig、Teva/輝瑞Ajovy、禮來Emgality是皮下(xià)注射的單抗藥物(wù),靈北制藥Vyepti是靜脈注射的單抗藥物(wù),主要(yào)是用于預防偏頭痛發作(zuò),減少(shǎo)頭痛天數(shù)。艾爾建Ubrelvy、Biohaven公司Nurtec則是口服給藥的小分子藥物(wù),可(kě)以快(kuài)速緩解偏頭痛。

注:Amgen擁有Aimovig在美國(guó)、加拿(ná)大、日本的權利,諾華擁有Aimovig在歐洲及全球其他(tā)地(dì)區(qū)的權利。

偏頭痛患者數(shù)量衆多,市場空間(jiān)大,CGRP/CGRPR類藥物(wù)也是偏頭痛市場近20年(nián)來的重大突破。最早上(shàng)市的單抗類CGRP/CGRPR藥物(wù)在2年(nián)內(nèi)已經将市場規模擴大到了(le)7億美元。雖然數(shù)字看(kàn)上(shàng)去不如(rú)某些靶點的新藥勁爆,但(dàn)是考慮到單抗藥物(wù)價格較高,能(néng)有這(zhè)樣的業績其實已經反映了(le)市場對于這(zhè)類藥物(wù)的支付意願。在可(kě)以用于急性救治的小分子CGRP藥物(wù)上(shàng)市後,預計CGRP/CGRPR類藥物(wù)的市場規模還将快(kuài)速擴張。

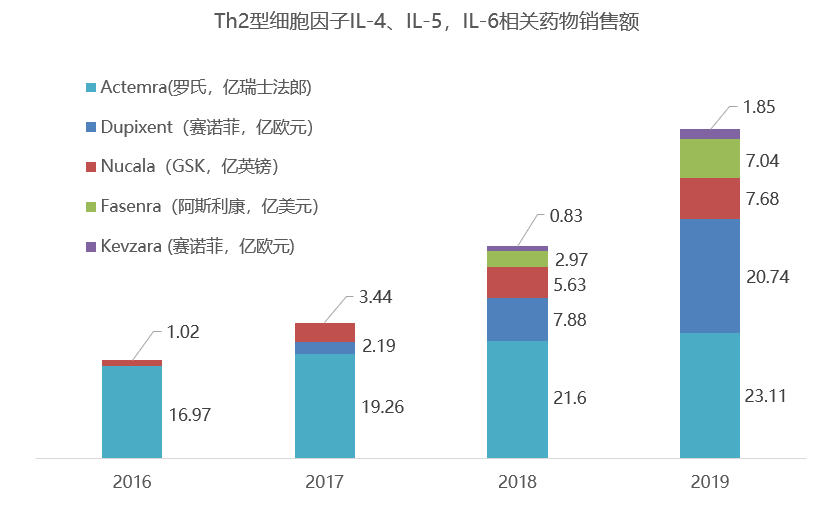

10.Th2型細胞因子:2型輔助性T細胞(Th2細胞)通(tōng)過分泌IL-4,IL-5,IL-6,IL-10,IL-13等細胞因子來活化B細胞,刺激B細胞增殖分化,生成IgG和(hé)IgE抗體,介導體液免疫。Th2型細胞因子同時(shí)還會促進Th2細胞增殖而抑制Th1細胞增殖,維持體內(nèi)Th1/Th2平衡。在過敏性皮炎、過敏性哮喘等常見(jiàn)的I型變态反應性疾病中,Th2細胞占據優勢,因此針對Th2型細胞因子的拮抗劑也成為(wèi)熱(rè)門的新藥開(kāi)發方向。針對上(shàng)述常見(jiàn)Th2細胞因子,全球批準上(shàng)市的藥物(wù)不超過10個,有公司财報披露銷售數(shù)據的有5個,市場規模已經超過60億美元。

尤其值得一(yī)提的是賽諾菲的IL-4R的拮抗劑Dupixent(dupilumab)。Dupilumab可(kě)以結合IL‑4和(hé)IL-13共同的受體模塊IL‑4Rα,能(néng)夠同時(shí)阻斷IL-4和(hé)IL-13。Dupixent目前獲批的适應症包括特應性皮炎(12歲以上(shàng))、哮喘、慢(màn)性鼻-鼻窦炎伴鼻息肉,上(shàng)市3年(nián)就取得了(le)20.74億歐元的業績。此外(wài)dupilumab還在開(kāi)發COPD、食管炎、花生過敏的适應證。賽諾菲對Dupixent的銷售峰值預期超過100億歐元。

版權說明(míng):本文來自(zì)醫(yī)藥魔方內(nèi)容團隊,轉載授權請(qǐng)在「醫(yī)藥魔方」微(wēi)信公衆号回複“轉載”,獲取轉載須知。