本文由一(yī)葉知秋原創,在“新康界”公衆号發表

根據《中國(guó)居民營養與慢(màn)性病狀況報告(2015)》,我國(guó)慢(màn)性呼吸系統疾病死亡率68/10萬人(rén),占比12.8%,已成為(wèi)我國(guó)居民第三大慢(màn)病死因,僅次于心腦血管疾病和(hé)腫瘤。

01 呼吸系統疾病為(wèi)我國(guó)重大疾病,住院人(rén)數(shù)居高不下(xià)

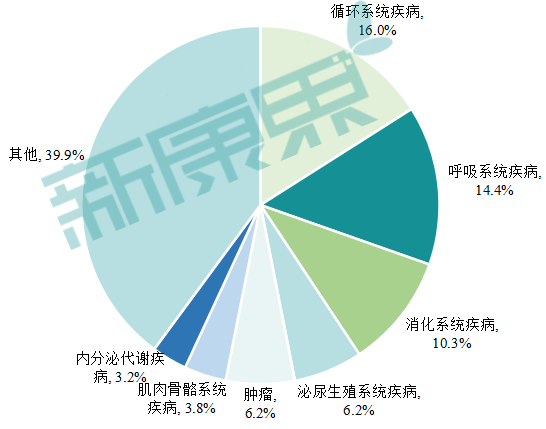

國(guó)家衛健委《中國(guó)衛生健康統計年(nián)鑒2019》中的統計數(shù)據顯示,呼吸系統疾病依舊(jiù)是我國(guó)國(guó)內(nèi)出院患者中的第二大疾病。從(cóng)出院數(shù)量上(shàng)看(kàn),2018年(nián)呼吸系統患者出院人(rén)數(shù)占醫(yī)院總出院人(rén)數(shù)的比例達到14.4%,僅次于循環系統疾病(以心腦血管疾病為(wèi)主)。可(kě)見(jiàn),呼吸系統疾病是威脅我國(guó)人(rén)民健康的重要(yào)疾病之一(yī)。

圖表 1 2019中國(guó)疾病類型出院人(rén)數(shù)占比

數(shù)據來源:國(guó)家衛健委《中國(guó)衛生健康統計年(nián)鑒2019》,中康産業資本研究中心

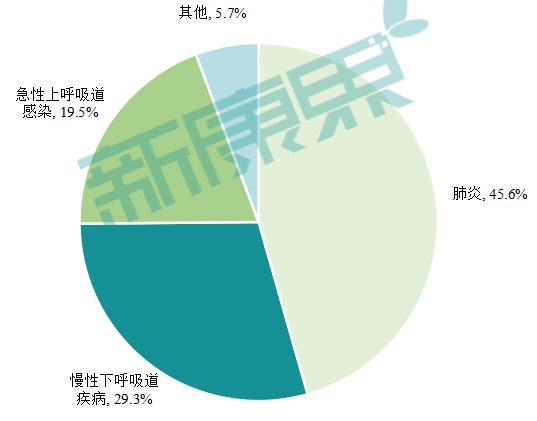

呼吸系統疾病分為(wèi)兩類:(1)急性呼吸系統疾病,典型症狀為(wèi)流感、細菌性肺炎以及新型腸道(dào)病毒引起的急性呼吸系統疾病,主要(yào)病種為(wèi)肺炎和(hé)急性上(shàng)呼吸道(dào)感染;(2)慢(màn)性呼吸系統疾病,主要(yào)是哮喘以及慢(màn)性阻塞性肺疾病(COPD)。

圖表 2 2019中國(guó)呼吸系統疾病出院人(rén)數(shù)占比

數(shù)據來源:國(guó)家衛健委《中國(guó)衛生健康統計年(nián)鑒2019》,中康産業資本研究中心

雖然從(cóng)疾病發病占比來看(kàn),急性呼吸系統疾病約占2/3、慢(màn)性呼吸系統疾病約占1/3,但(dàn)由于急性呼吸道(dào)感染的臨床治療一(yī)般比較快(kuài)速、明(míng)确,當前醫(yī)學治療條件已經比較成熟,而慢(màn)性呼吸系統疾病由于病程長(cháng)、發病時(shí)患者的自(zì)主性較差等特征,在給藥方式等方面存在較大改善空間(jiān),因此是全球藥企研發的重點關注方向。

02 哮喘和(hé)COPD是慢(màn)性呼吸系統疾病攻堅點

哮喘和(hé)慢(màn)性阻塞性肺病(COPD)是最為(wèi)常見(jiàn)的慢(màn)性呼吸系統疾病。我國(guó)哮喘患者約3000萬,以兒童為(wèi)主,0-14歲兒童總體患病率為(wèi)3.02%,且呈快(kuài)速上(shàng)升趨勢;COPD患者超1億人(rén),重度COPD約3000萬人(rén),患病率随年(nián)齡增加,70歲以上(shàng)人(rén)群患病率高達35.5%,是僅次于糖尿病和(hé)心血管疾病的重大慢(màn)病領域。作(zuò)為(wèi)慢(màn)性呼吸系統疾病中的重要(yào)細分領域,哮喘和(hé)COPD都(dōu)具有治療的現實緊迫性。一(yī)方面,根據中國(guó)哮喘流行(xíng)病調查的最新數(shù)據,哮喘死亡率達36.7/10萬,且生存患者中僅有四成(40.5%)患者達到控制,支氣管哮喘雖然不能(néng)“根治”,但(dàn)是通(tōng)過規範化的治療理論上(shàng)可(kě)以實現臨床控制、提高患者的生活質量。另一(yī)方面,2016年(nián)中國(guó)因慢(màn)阻肺死亡人(rén)數(shù)達87.63萬,位居我國(guó)各單病種死亡人(rén)數(shù)第三位(僅次于缺血性心髒病和(hé)腦卒中),在所有慢(màn)阻肺患者中,近九成此前沒有得到明(míng)确診斷,慢(màn)阻肺的防治已十分迫切。因此,哮喘和(hé)COPD是呼吸系統疾病領域的攻堅戰。

03 呼吸領域藥物(wù)市場概覽

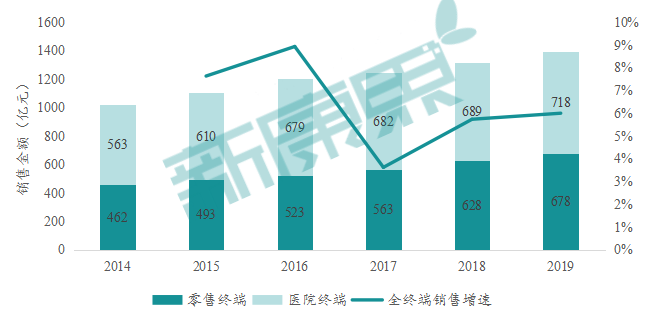

根據中康CHIS數(shù)據庫,2019年(nián)中國(guó)全終端(包括醫(yī)院終端和(hé)零售終端)呼吸領域銷售規模已達1396億元(醫(yī)院終端718億元,零售終端678億元),近五年(nián)同比增長(cháng)率相對穩定在6%左右的水平。可(kě)以預測,假如(rú)未來在疾病知曉率和(hé)藥物(wù)滲透率方面有所突破,這(zhè)一(yī)增長(cháng)率會得到明(míng)顯提升。

圖表 3 中國(guó)全終端呼吸領域銷售規模趨勢

數(shù)據來源:中康CHIS,中康産業資本研究中心

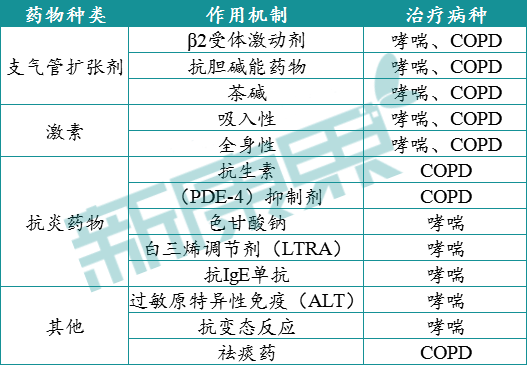

對于慢(màn)性呼吸疾病領域的重點攻克對象來說,哮喘和(hé)COPD的發病機制類似,均有氣流阻塞特征,在治療上(shàng)以擴氣管對症治療為(wèi)主。因此,根據哮喘診療指南和(hé)COPD診療指南,兩者在主要(yào)的治療藥物(wù)(支氣管擴張劑、激素)上(shàng)重合度很(hěn)高。

圖表 4 哮喘和(hé)COPD用藥重合度高

資料來源:哮喘診療指南,COPD診療指南,中康産業資本研究中心

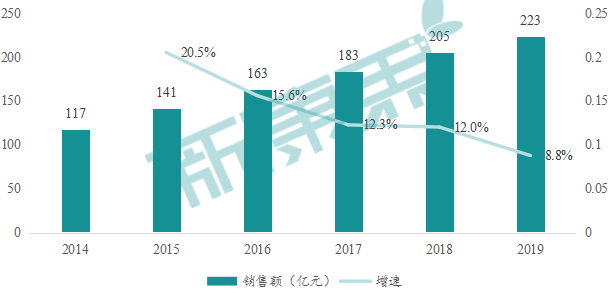

根據中康CHIS數(shù)據庫,醫(yī)院和(hé)零售全終端的哮喘/COPD用藥近幾年(nián)保持增長(cháng),但(dàn)增長(cháng)率呈現逐年(nián)下(xià)滑趨勢,主要(yào)是因為(wèi)哮喘/COPD藥物(wù)銷售額基數(shù)越來越大,且市場靠重點産品(如(rú)布地(dì)奈德霧化液、布地(dì)奈德福莫特羅分吸入劑等)帶動增長(cháng),目前這(zhè)些産品已經進入穩定增長(cháng)階段。2019年(nián),全終端哮喘/COPD用藥市場規模達223億元,同比增長(cháng)8.8%。

圖表 5 全終端哮喘/COPD用藥規模及增速

數(shù)據來源:中康CHIS,中康産業

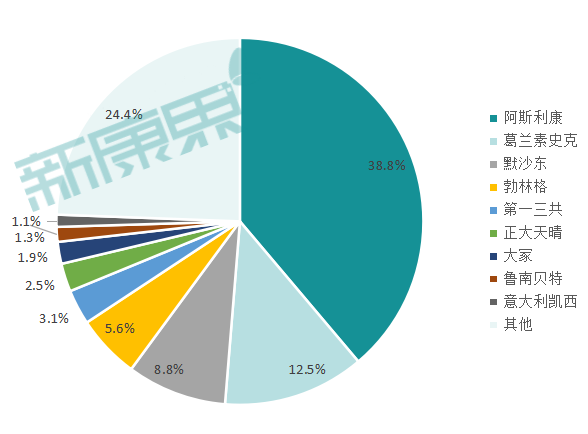

資本研究中心在國(guó)內(nèi)2019年(nián)全終端哮喘/COPD藥物(wù)市場格局中,外(wài)資企業占據了(le)TOP 9的7個席位。其中,阿斯利康一(yī)家獨大,占據38.8%的市場;此外(wài),葛蘭素史克、默沙東、勃林格合計占據27%的市場。闖進TOP 9的國(guó)內(nèi)藥企僅2家,其中,占據國(guó)內(nèi)市場份額最大的國(guó)內(nèi)藥企是正大天晴,但(dàn)市場份額僅僅為(wèi)2.5%;魯南貝特市場份額僅1.3%。可(kě)見(jiàn),在我國(guó)慢(màn)性呼吸系統疾病重要(yào)治療領域,進口替代空間(jiān)巨大。

圖表 6 2019年(nián)全終端哮喘/COPD藥物(wù)企業競争格局

數(shù)據來源:中康CHIS,中康産業資本研究中心

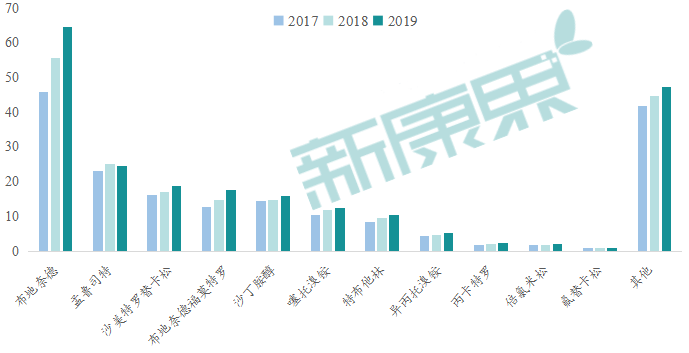

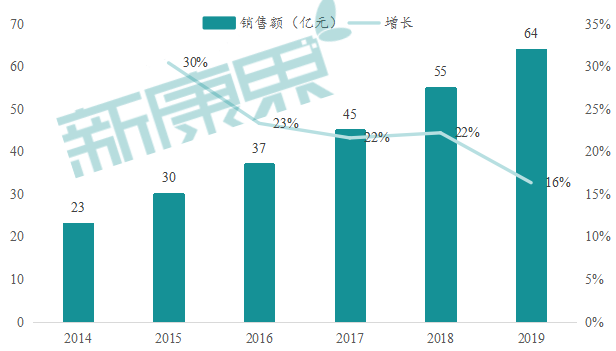

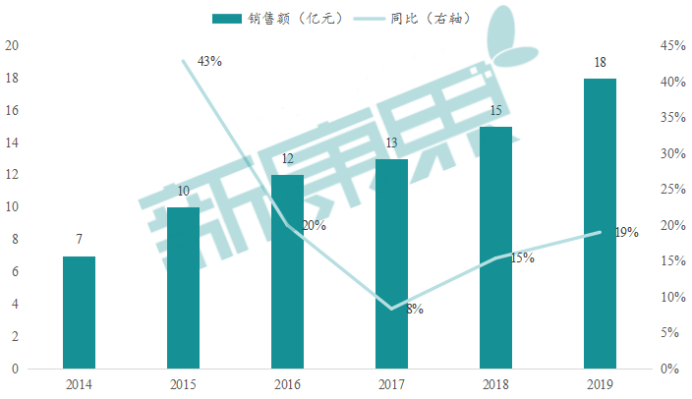

從(cóng)全終端哮喘/COPD通(tōng)用名藥物(wù)品類來看(kàn),布地(dì)奈德最受歡迎,曆年(nián)使用量遠遠超過其他(tā)哮喘/COPD類用藥,2019年(nián)布地(dì)奈德在全終端哮喘/COPD類通(tōng)用名藥物(wù)中占比29%,銷售規模達到64.59億元,同比增速仍然較高,為(wèi)16%。另一(yī)款增速較高的藥物(wù)為(wèi)布地(dì)奈德福莫特羅,2019年(nián)銷售額為(wèi)17.86億元,雖然在全終端哮喘/COPD類通(tōng)用名藥物(wù)中占比僅8%,但(dàn)同比增速為(wèi)19%,是同品類藥品中增速最高的藥品。此外(wài),除了(le)孟魯司特2019年(nián)銷售額呈負增長(cháng)外(wài),其他(tā)藥物(wù)均保持在5%-10%左右的增長(cháng)。

圖表 7 全終端哮喘/COPD通(tōng)用名規模及增速(億元)

數(shù)據來源:中康CHIS,中康産業資本研究中心

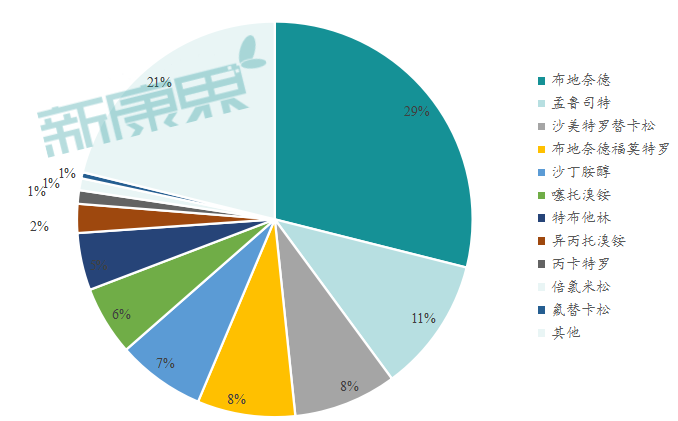

圖表 8 2019年(nián)哮喘/COPD通(tōng)用名品種格局

數(shù)據來源:中康CHIS,中康産業資本研究中心

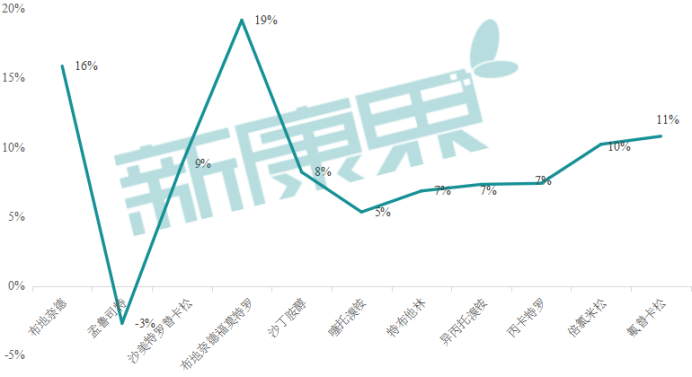

圖表 9 2019年(nián)哮喘/COPD通(tōng)用名同比增長(cháng)率

數(shù)據來源:中康CHIS,中康産業資本研究中心

圖表 10 布地(dì)奈德混懸液全終端銷售額及增速

數(shù)據來源:中康CHIS,中康産業資本研究中心

圖表 11 布地(dì)奈德福莫特羅分吸入劑全終端銷售額及增速

數(shù)據來源:中康CHIS,中康産業資本研究中心

通(tōng)過梳理發現,哮喘和(hé)COPD藥物(wù)TOP10品種集中度很(hěn)高,有5個品種至今隻有原研藥品,未出現競品,而其餘存在競品的品種依舊(jiù)是原研占大頭。并且,最大的品種為(wèi)阿斯利康的布地(dì)奈德,占比高達29%。

圖表 12 我國(guó)哮喘和(hé)COPD重磅品種TOP 10競争概覽

數(shù)據來源:中康CHIS,中康産業資本研究中心

04 吸入制劑仿制壁壘高,進口替代空間(jiān)巨大

由于藥物(wù)作(zuò)用部位的特殊性,吸入制劑已成為(wèi)哮喘和(hé)COPD治療的主流劑型。而吸入劑型外(wài)資藥企占比在90%以上(shàng),國(guó)企難以分羹,原因何在?最關鍵的原因在于吸入制劑需藥品和(hé)吸入裝置聯合使用,仿制難度很(hěn)高。仿制難點主要(yào)體現在如(rú)下(xià)幾個方面:(1)處方設計。主藥、抛射劑、助溶劑、表面活性劑等的配比對藥物(wù)的抛射動力和(hé)穩定性、藥物(wù)粒度和(hé)每噴含量等影響較大,同時(shí),由于給藥量小(通(tōng)常在幾百微(wēi)克),生物(wù)等效性難做(zuò);(2)藥物(wù)粒度要(yào)求精準,粒度過大(>10μm)或過小(<0.5μm)均可(kě)能(néng)使藥物(wù)無法沉積,療效降低(dī);(3)精密灌裝和(hé)噴射工(gōng)藝壁壘高。也正是因為(wèi)這(zhè)個原因,國(guó)內(nèi)藥企在哮喘/COPD藥物(wù)領域的市占率極小,進口替代空間(jiān)巨大。

05 打破壁壘,進口替代大幕拉開(kāi)

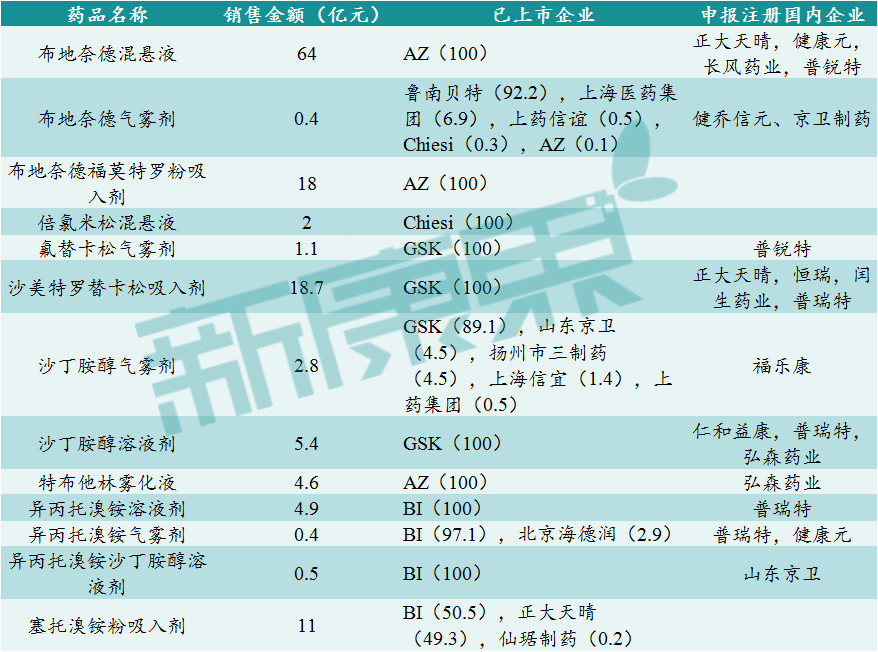

随着國(guó)內(nèi)藥企對研發投入的重視(shì)度提高,近兩年(nián)有優秀藥企開(kāi)始在吸入劑型有所突破。2019年(nián)4月9日,健康元吸入用複方異丙托溴铵溶液以新4類注冊申請(qǐng)獲批,是國(guó)內(nèi)第一(yī)個通(tōng)過一(yī)緻性評價的呼吸系統吸入制劑,同時(shí)也是第二個通(tōng)過一(yī)緻性評價的吸入制劑品種,第一(yī)個是恒瑞醫(yī)藥的吸入用地(dì)氟烷(海(hǎi)外(wài)共線)。除健康元外(wài),還有部分藥企也已開(kāi)始布局吸入劑的研發。目前布地(dì)奈德混懸液、布地(dì)奈德福莫特羅粉吸入劑、沙美特羅替卡松粉吸入劑等重磅品種在國(guó)內(nèi)僅原研獲批,市場被原研企業獨占,但(dàn)正大天晴、健康元、恒瑞醫(yī)藥、長(cháng)風(fēng)藥業、普瑞特、山(shān)東京衛、仙琚制藥等國(guó)內(nèi)藥企已經開(kāi)始競相争奪首仿市場。

圖表 13 我國(guó)哮喘和(hé)COPD吸入制劑重磅品種國(guó)內(nèi)申報情況

資料來源:CDE,中康産業資本研究中心

需要(yào)看(kàn)到,雖然國(guó)內(nèi)企業開(kāi)始争相布局,以健康元為(wèi)代表的藥企也已開(kāi)始突破高壁壘的仿制,但(dàn)我國(guó)整體仍處于進口替代初期階段。國(guó)內(nèi)藥企市場份額的提高有賴于仿制隊伍的擴增、藥物(wù)上(shàng)市後的成功商業化等因素。總之,呼吸吸入制劑進口替代空間(jiān)巨大,國(guó)內(nèi)藥企道(dào)阻且長(cháng),行(xíng)則将至!

(特别感謝(xiè):董晨陽為(wèi)本文提供的支持和(hé)幫助)