本文由Eva原創,在藥智網公衆号上(shàng)發表

近日,IQVIA發布了(le)《2019年(nián)中國(guó)醫(yī)院醫(yī)藥市場回顧》,其中從(cóng)治療領域來看(kàn),2019年(nián)呼吸系統領域呈現正增長(cháng)态勢,市場增速15.4%,位列醫(yī)院用治療領域第九位。

近年(nián)來,随着經濟高速發展和(hé)工(gōng)業化進程不斷加快(kuài),空氣污染及人(rén)們生活方式的改變,我國(guó)哮喘、慢(màn)阻肺等呼吸系統疾病患病率呈快(kuài)速上(shàng)升趨勢,而吸入制劑藥物(wù)憑借其在呼吸系統疾病方面無可(kě)比拟的優勢,被世界衛生組織推薦為(wèi)哮喘、慢(màn)性阻肺等呼吸道(dào)疾病的首選療法,多年(nián)來,國(guó)內(nèi)呼吸用藥主要(yào)以進口為(wèi)主,吸入制劑有較大進口替代空間(jiān),平安證券研報指出,我國(guó)國(guó)內(nèi)哮喘和(hé)COPD用藥市場約170億元。其中外(wài)企占比78%,吸入劑型占比67%。

國(guó)內(nèi)吸入制劑--外(wài)企布局

受制劑技術(shù)、專利等壁壘限制,在吸入劑型中,外(wài)資占比93%,阿斯利康、BI和(hé)GSK三家占據91%的市場。

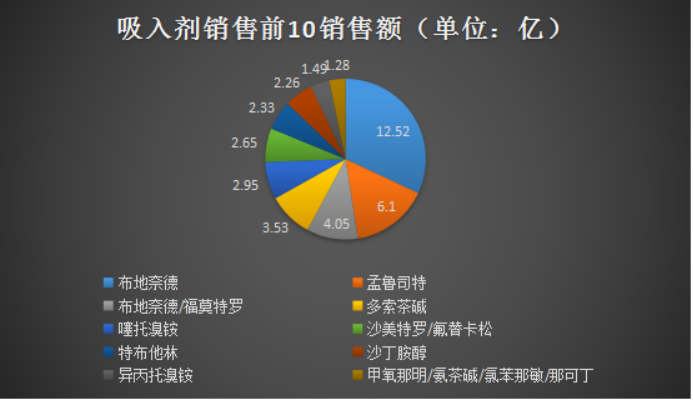

2018年(nián),進入樣本醫(yī)院哮喘及慢(màn)性阻塞性肺病的産品有近40個産品,其中,前10位産品占整體市場87.7%,分别是:

阿斯利康(AZ)

AZ有5款重磅産品:布地(dì)奈德、布地(dì)奈德/福莫特羅、特布他(tā)林、班布特羅和(hé)福莫特羅,在全國(guó)占據四成以上(shàng)的市場份額,在高端醫(yī)院市場有着優勢明(míng)顯,且還在快(kuài)速增長(cháng),目前該企業已将目光(guāng)投向中國(guó)廣大的基層市場中。

葛蘭素史克(GSK)

今日,gsk已經正式宣布,将原來的創新産品和(hé)經典産品合并,把整個呼吸團隊劃分成南、北中國(guó)區(qū)兩個區(qū)域管理中心,一(yī)年(nián)時(shí)間(jiān),重歸大呼吸線。

其吸入制劑品種主要(yào)為(wèi)沙美特/羅替卡松(舒利叠),年(nián)銷售額超10億;以及銷售額過億的沙丁胺醇(萬托林)、氟替卡松(輔舒酮)等。慢(màn)阻肺治療藥物(wù)歐樂(yuè)欣(烏美溴铵/維蘭特羅吸入粉霧劑)2019年(nián)底被納入新版醫(yī)保目錄;全再樂(yuè)(氟替美維吸入粉霧劑)2019年(nián)中國(guó)獲批上(shàng)市。

勃林格殷格翰(BI)

BI的主要(yào)品種為(wèi)異丙托溴铵(愛全樂(yuè))、噻托溴铵(思力華)、以及異丙托溴铵/沙丁胺醇(可(kě)必特),年(nián)銷售額均過億。

國(guó)內(nèi)吸入制劑--國(guó)內(nèi)藥企布局

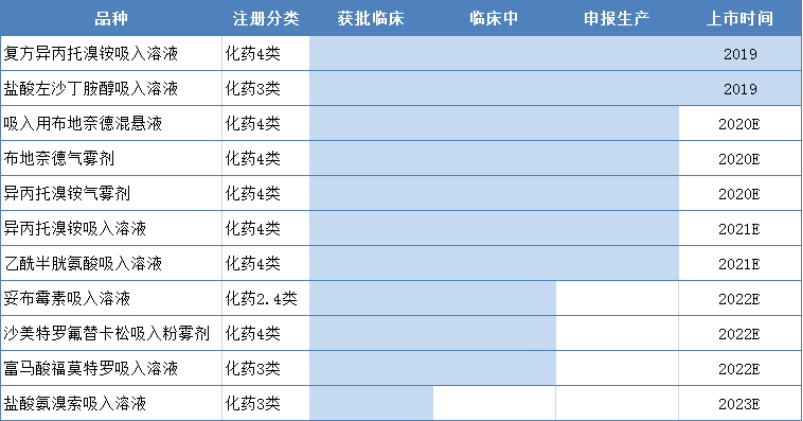

我國(guó)近10年(nián)來獲批上(shàng)市的國(guó)産吸入劑不超過20個,且很(hěn)多都(dōu)是按舊(jiù)6類注冊申報的,獲批生産後還需要(yào)重新進行(xíng)一(yī)緻性評價。其中七氟烷國(guó)內(nèi)首仿恒瑞,從(cóng)2004年(nián)開(kāi)始在國(guó)內(nèi)銷售七氟烷,并于2015年(nián)獲FDA批準在美上(shàng)市,2019年(nián)公司七氟烷樣本醫(yī)院銷售金(jīn)額達14億元,市占比超過70%。

近1年(nián),國(guó)內(nèi)吸入制劑市場在快(kuài)速崛起。國(guó)內(nèi)企業争相布局,首仿品種将率先形成對原研的替代。

2019年(nián)4月9日,健康元的“吸入用複方異丙托溴铵溶液”首仿獲批上(shàng)市。

2019年(nián)9月29日,健康元的“鹽酸左沙丁胺醇霧化吸入溶液”獲批上(shàng)市。

2020年(nián)2月25日,國(guó)內(nèi)呼吸領域最大單品“布地(dì)奈德混懸液”正大天晴獲首仿。

從(cóng)目前已上(shàng)市和(hé)研發布局情況來看(kàn),處于領先地(dì)位的是:健康元、恒瑞醫(yī)藥和(hé)正大天晴。其中,備受關注的是重點布局呼吸市場的健康元。

健康元

健康元6年(nián)持續不斷地(dì)在呼吸科領域布局,是國(guó)內(nèi)潛在的呼吸吸入制劑龍頭企業。

日前,健康元發布公司2019年(nián)年(nián)度報告,全年(nián)實現營業收入119.80億元,同比增長(cháng)6.93%;實現歸母淨利潤8.94億元,同比增長(cháng)27.87%。

呼吸領域為(wèi)健康元重點布局的研發領域:在研産品20餘個,已投産2項,申報生産5項,臨床中3項,獲批臨床1項。其中9個項目2017年(nián)經評審入選國(guó)家“重大新藥創制”科技重大專項高端制劑類的支持。

年(nián)報顯示:截至2019年(nián)底,複方異丙托溴铵吸入溶液已經完成21個省市招标挂網,左旋沙丁胺醇吸入溶液已經完成14個省的招标挂網。

資料來源:企業公告,證券研究報告等網絡公開(kāi)信息;

數(shù)據來源:藥智數(shù)據、網絡公開(kāi)數(shù)據等;

聲明(míng):本文觀點僅代表作(zuò)者本人(rén),不代表藥智網立場;如(rú)需轉載,請(qǐng)務必注明(míng)文章(zhāng)作(zuò)者和(hé)來源。