8月4日,國(guó)家藥監局發布了(le)最新藥品批準證明(míng)文件。

本批14品種、20品規通(tōng)過/視(shì)同通(tōng)過一(yī)緻性評價,其中3個品種決出首家過評:江蘇聯環的鹽酸屈他(tā)維林注射液(補充申請(qǐng))、重慶華森的注射用甲磺酸加貝酯(補充申請(qǐng))、青海(hǎi)晨菲的艾塞那(nà)肽注射液(仿制4類)。其中,青海(hǎi)晨菲的艾塞那(nà)肽注射液為(wèi)首仿沖線。

江蘇聯環 - 鹽酸屈他(tā)維林注射液

屈他(tā)維林是一(yī)種特異性平滑肌解痙藥,對血管、支氣管、胃腸道(dào)及膽道(dào)等平滑肌均有松弛作(zuò)用,用于解除或預防功能(néng)性或神經性的平滑肌痙攣,對心髒β受體有選擇性阻斷作(zuò)用。

屈他(tā)維林由賽諾菲的合資公司Chinoin藥廠研制開(kāi)發,是異喹啉類衍生物(wù),與傳統山(shān)莨菪堿,阿托品等抗膽堿能(néng)類解痙攣藥相比,有着療效持久,不良反應小,适應性廣的優勢,對胃腸道(dào)、膽道(dào)、泌尿生殖系痙攣引起的腹痛都(dōu)有滿意的療效。另外(wài),鹽酸屈他(tā)維林的解痙作(zuò)用比同樣作(zuò)用于平滑肌的罂粟堿強2.5倍,而且作(zuò)用持續時(shí)間(jiān)更長(cháng)。

鹽酸屈他(tā)維林注射液的競争較小,除了(le)原研外(wài),僅有重慶聖華曦和(hé)江蘇聯環生産銷售,而且暫時(shí)沒有其他(tā)廠商申請(qǐng)上(shàng)市。另外(wài),賽諾菲還生産鹽酸屈他(tā)維林片。

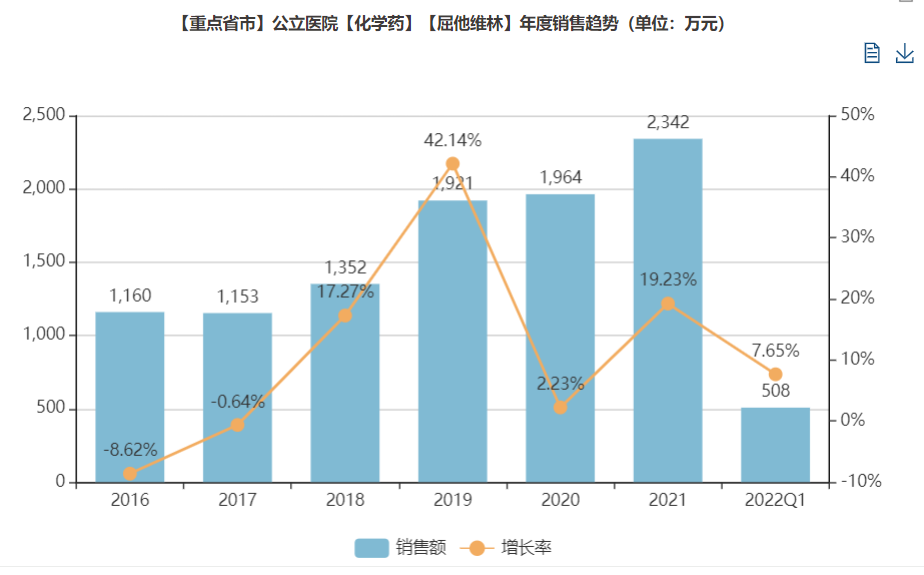

根據米內(nèi)網國(guó)內(nèi)樣本醫(yī)院終端銷售數(shù)據,近年(nián)鹽酸屈他(tā)維林銷售額有所上(shàng)漲,2021年(nián)銷售額突破兩千萬,達2342萬元,同比增長(cháng)19.23%,2022Q1已經賣出了(le)508萬元,今年(nián)有望繼續增長(cháng)。

市場格局方面,江蘇聯環以53.54%的市場份額稍微(wēi)領先賽諾菲(44.29%),過評後有望擴大領先幅度。

重慶華森 - 注射用甲磺酸加貝酯

加貝酯是一(yī)種非肽類蛋白的抑制劑,可(kě)抑制胰蛋白酶、激汰釋放酶、纖維蛋白溶酶、凝血酶等蛋白酶的活性,從(cóng)而制止這(zhè)些酶所造成的病理生理變化。常用于急性輕型(水腫型)胰腺炎的治療,也可(kě)用于急性出血壞死型胰腺炎的輔助治療。

甲磺酸加貝酯由日本Ono醫(yī)藥公司研制,1978年(nián)首次在日本上(shàng)市,已在多個國(guó)家上(shàng)市,我國(guó)于1992年(nián)批準生産。目前已有15家本土(tǔ)企業獲批生産注射用甲磺酸加貝酯,包括哈爾濱三聯、一(yī)品紅(hóng)、常州四藥等。除了(le)重慶華森外(wài),哈爾濱三聯的一(yī)緻性評價也在進行(xíng)中。

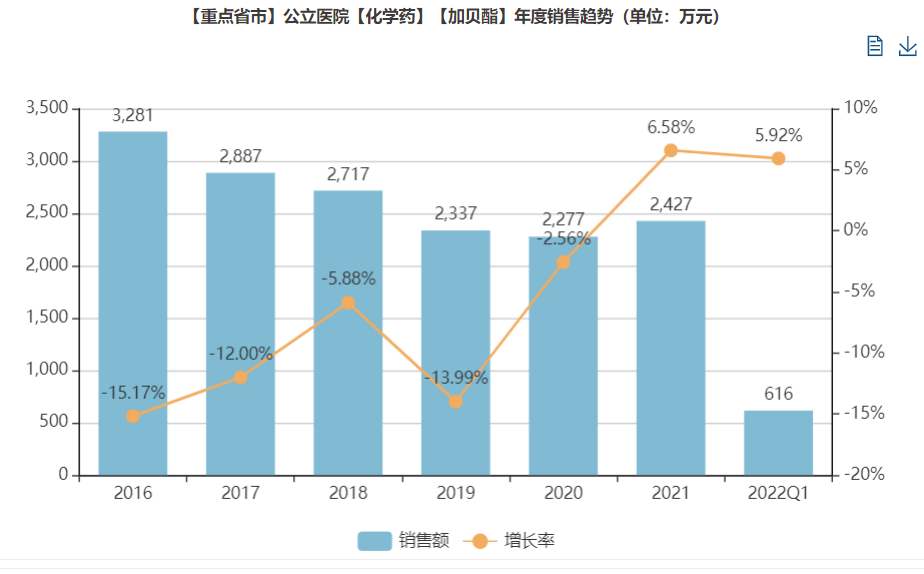

根據米內(nèi)網數(shù)據,近年(nián)來甲磺酸加貝酯銷售額趨于平穩,國(guó)內(nèi)樣本醫(yī)院終端銷售額均在2000萬元-3000萬元間(jiān),2021年(nián)為(wèi)2427萬元,2022年(nián)Q1為(wèi)616萬元。

市場競争格局方面,山(shān)西(xī)德普(30.52%)和(hé)成都(dōu)天台山(shān)(25.49%)兩家廠商占據超一(yī)半份額,常州四藥、重慶華森和(hé)哈爾濱三聯緊随其後,市場占比分别為(wèi)14.77%、9.58%、7.31%。

重慶華森是一(yī)家專注于中成藥、化學藥的研發、生産和(hé)銷售的企業,擁有片劑、顆粒劑、膠囊劑、軟膠囊劑、散劑、粉針劑、凍幹粉針劑、小容量注射劑、化學原料藥、中藥提取等22條生産線,共取得藥品批準文号73個,其中入選《國(guó)家基本藥物(wù)目錄》的品規20個,入選《國(guó)家醫(yī)保目錄》的品規52個,擁有美國(guó)ANDA權益産品1個。

青海(hǎi)晨菲 - 艾塞那(nà)肽注射液

艾塞那(nà)肽是GLP-1受體激動劑,适用于改善2型糖尿病患者的血糖控制,适用于單用二甲雙胍、磺酰脲類,以及單用二甲雙胍合用磺酰脲類,血糖仍控制不佳的患者。

艾塞那(nà)肽原研為(wèi)Amylin,後被BMS收購,與阿斯利康共同開(kāi)發市場,是全球最早上(shàng)市的GLP-1受體激動劑,獲批後銷售額接連上(shàng)漲,2011年(nián)達到銷售峰值9.41億美元(約合人(rén)民币59.97億元)。在2009年(nián)進入中國(guó),成為(wèi)國(guó)內(nèi)首款肽類降糖藥,據統計,2013年(nián)至2016年(nián),本品年(nián)增長(cháng)率均在15%以上(shàng)。

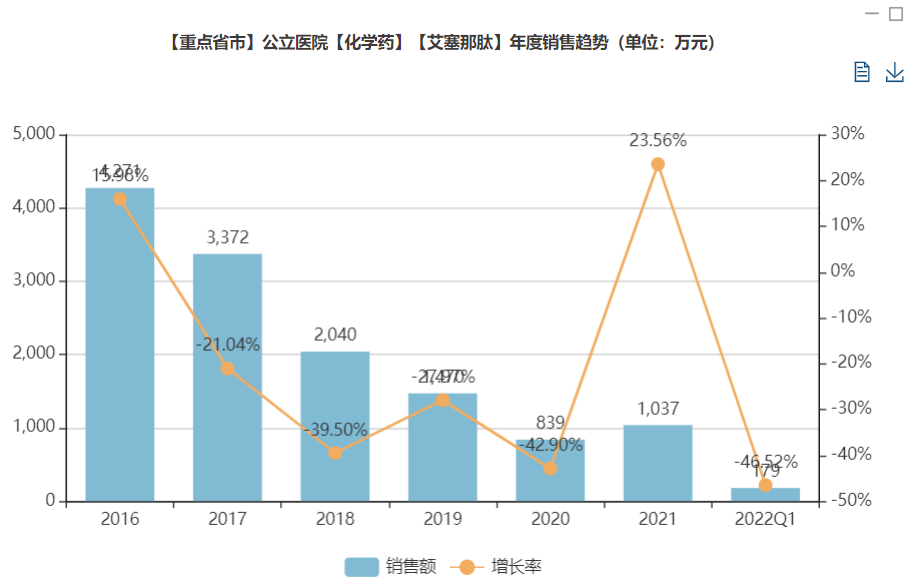

不過,在各種新降糖藥,如(rú)度拉糖肽、司美格魯肽等長(cháng)效GLP-1制劑、α-糖苷酶抑制劑(阿卡波糖)、DDP-4、SGLT-2等新降糖藥的沖擊下(xià),艾塞那(nà)肽落入下(xià)風(fēng),銷售額呈下(xià)降趨勢。米內(nèi)網顯示,2021年(nián)國(guó)內(nèi)重點省市公立醫(yī)院【艾塞那(nà)肽】用藥金(jīn)額跌至1000萬元以下(xià),僅839萬元,同比下(xià)滑42.9%,僅占GLP-1市場的2.7%,2021年(nián)銷售額有所回漲,為(wèi)1037萬元。

對此,阿斯利康通(tōng)過研發新劑型,開(kāi)發出注射用艾塞那(nà)肽微(wēi)球,使其成為(wèi)每周一(yī)次的長(cháng)效GLP-1受體激動劑,試圖入局争奪GSK、禮來、諾和(hé)諾德壟斷的長(cháng)效GLP-1激動劑銷售市場。

一(yī)直以來,國(guó)內(nèi)艾塞那(nà)肽市場都(dōu)由阿斯利康獨占,産品競争度低(dī),現在仿制藥獲批,如(rú)果有價格優勢的話,還是有一(yī)定潛力的。除了(le)青海(hǎi)晨菲外(wài),還有深圳翰宇、成都(dōu)聖諾、無錫和(hé)邦三家廠商提交了(le)艾塞那(nà)肽注射液的上(shàng)市申請(qǐng)。